主管单位:山西省社会科学院

主办单位:山西社会科学报刊社

编辑出版:《品牌研究》杂志社

国际标准刊号:ISSN 2096-1847

国内统一刊号:CN 14-1384/F

期刊级别:省级刊物

周 期: 半月刊

出 版 地:山西省太原市

语 种: 中文

开 本: 大16开

邮发代号:22-571

投稿邮箱 :ppyjzzs@163.com

地址: 地址:山西省太原市迎泽区水西关街26号

投稿邮箱 : ppyjzzs@163.com

摘要:20世纪90年代以来,在经济全球化和新的科技革命与产业革命的推动下,世界经济呈现较快增长,全球贸易投资自由化步伐加快,全球跨国直接投资进入“黄金发展期”,截止到2018年,全球外国直接投资存量达30.98万亿美元,而跨国企业投资采用的主要方式为跨国并购。本文通过H集团两个跨国并购的案例分析,以期帮助我国企业优化海外并购融资方式,从多方面控制融资风险,提高跨国并购的成功率。

关键词:跨国并购;融资;Z模型

我国企业主动的跨国并购活动开始于20世纪80年代,而自2000年中国提出“走出去”战略以来,中国国际化扩张的步伐不断加快,对外直接投资规模日益攀升,截止到2018年,投资净额达1430.4亿美元,居全球第二位,境外企业资产总额达到6.6亿万美元,对外直接投资企业达4.3万家,以中国为代表的新兴经济体的对外直接投资活动在国际投资中发挥着愈加重要的作用。

一、相关概念

跨国并购是跨国兼并和跨国收购的总称。跨国兼并指境内投资者(或通过其直接投资设立的境外企业)在国(境)外合并其他境外独立企业的行为。跨国收购指境内投资者(或通过其直接投资设立的境外企业)在国(境)外用现金或者有价证券等方式购买境外实体企业(包括项目)的股票或者资产,以获得对该企业(或项目)的全部资产或者某项资产的所有权,或对该企业的控制权。

融资是一个企业资金筹集的行为与过程,公司根据自身的生产经营状况、资金拥有的状况,以及公司未来经营发展的需要,通过科学的预测和决策,采用一定的方式,从一定的渠道向公司的投资者和债权人筹集资金,组织资金的供应。

二、跨国并购的融资和支付方式

(一)内部融资。企业内部自有资金的来源有:一是留存收益;二是折旧资金;三是资产变卖收入;四是应收账款贴现或让售。企业利用内部自有资金作为并购资金来源,其主要优点是筹资阻力小,保密性好,风险小,不必支付发行成本,为企业保留更多筹资能力,相应增加了企业的获取信用的能力。

(二)外部融资。企业外部融资的来源有:一是负债融资,包括银行借款融资和公司债券融资;二是企业权益融资,包括普通股融资和优先股融资;三是混合性债券融资,包括可转换债券、可转换优先股和认股权证。

(三)支付方式。不同的并购支付方式对并购双方的财务影响各异,支付工具选择是否得当,不仅关系到并购策略能否实现,而且还会显示出不同的并购信息价值,从而影响到并购市场的运行,也决定着并购交易最终能否成功。常见的并购支付方式包括现金支付、股票交换、债券支付、可转换债券或优先股。

三、我国企业跨国并购融资的现状

(一)企业跨国并购融资不足。我国企业跨国并购资金来自国内和国际两个资本市场,前者占据近70%的比例,后者仅占到了30%。与西方国家相比,国内企业由于受到各种限制,很少在海外资本市场进行融资。

(二)小规模并购以内源融资为主。据调查国内小规模并购基本上都是用自有資金,尤其是民营企业更是普遍使用内部融资方式,其占比超过了9成。

四、Z值模型简述

Z模型全称Z分数方程式模型(Z-score),由美国纽约大学经济学院教授Altman在1968年首次提出,以1946-1965年期间的33家破产的制造型企业和33家正常企业作为对比样本,利用多元线性回归取得模型自变量系数,从而建立了注明的Z值模型。本文使用适应范围更广的Altman于1995年修订后的Z‘值模型,该模型的计算公式如下:

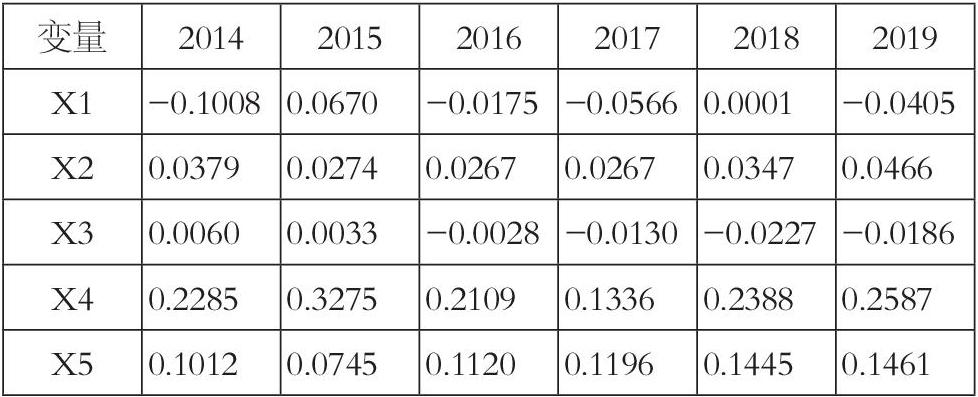

X1用来衡量企业资产的流动性,值越大,说明企业的流动性和变现能力越强,主要反映了企业的短期偿债能力;X2用来衡量企业的盈利能力,值越大,说明企业抵抗风险的能力越强,反应的是企业的长期偿债能力;X3用来衡量企业的盈利能力,值越大,说明企业越强;X4用来衡量企业资本结构的风险,值越大,表明企业的资本结构越稳健;X5用来衡量企业的经营能力,值越大,表明企业发展能力越强。

本文的Z值模型的临界值使用修正后的分割点值,即Z‘小于0.5时,企业面临较大的破产风险; Z‘在0.5与1.2,属于灰色区域,企业的财务状况很不稳定;Z‘大于1.2时,企业的财务状况良好。

五、H集团跨国并购融资案例分析

(一)H集团简介

H集团最早可追溯到1993年成立的海南航空,经过26年的发展,H集团已经从单一的地方航空运输企业发展成为跨国企业集团。集团业务从单纯的航空业发展到飞机租赁、集装箱租赁、船业、酒店物业经营、金融保险等多个领域,成为年营收近6000亿,资产近万亿的跨国集团。

(二)并购融资案例

1.2016年1月8日H集团旗下完成对世界排名第十的爱尔兰飞机租赁公司A的交割,耗资26亿美元,实现了对其全资控股。

2.2016年10月6日,H集团旗下的B租赁的子公司宣布,以100亿美元收购C的飞机租赁业务。

由此,A成为了世界第三大飞机租赁公司,飞机总数达到868架飞机,总价值超430亿美元,覆盖62个国家的149个客户。

(三)并购融资渠道及方式分析

1.自有资金。H集团旗下B租赁在并购A时,其中3成是自有资金,约7.8亿美元。在通过A并购 C旗下飞机租赁业务时,并购对价总额100亿美元,其中15亿美元是由B租赁全资子公司的自有资金和B租赁的发行部分新的股权支付,根据B租赁2017年年报数据,向C发行股份,但未具体披露数量及交易价格,考虑到其十大股东,股权融资的金额占比极小。

2、境外银行贷款。在向A其余的70%的对价通过向境外银行申请并购贷款的方式筹集。2015 年12 月,B租赁,与中国银行纽约分行组织的银团签订了《贷款协议》,向中国银行纽约分行组织的银团借款18.55 亿美元,用于支付收购A股权的收购价款;并购C旗下飞机租赁业务时,H集团取得MorganStanley 和UBS 出具的不超过85 亿美元并购贷款承诺函,85亿美元的债务融资为本次并购成功准备充足。

(四)并购融资支付方式分析

无论是并购A还是C飞机租赁业务,债务融资均占最大比重,此融资方式决定了H集团的并购融资支付以现金支付为主流。在并购A时,H集团直接向对方股东支付了26亿美元现金,向C支付的并购对价中除了极少部分是B租赁股权,其余大部分是自有资金和银行贷款渠道的现金支付。

(五)基于Z值模型的跨国并购融资风险分析

根据B租赁并购行为发生的前2年及并购发生的后3年,以及并购的当年,即2014 年至2019年的年度财务报表,分别选取流动资产、流动负债、总资产、所有者权益、盈余公积、专项储备、留存收益、未分配利润、利润总额、财务费用和营业收入共12项数据合成处理Z值模型涉及的指标,将上述数据带入Z值模型方程式,计算出B租赁2014-2019年的X自变量数据如下表所示:

同时,依据上表,将X1到X5带入Z值模型的方程式,相应计算出Z值如下表:

B租赁Z值在2014年到2019年的六年期间均在0.5以下,属于风险区域,具有较大的破产可能性。同时,伴随着在2016年的26亿美元、2017年的100亿美元的两次巨额跨国并购融资后,Z值在2015年-2017年期间持续下滑,并且下滑幅度较大,破产风险进一步加大。2018、2019年Z值虽然有所上升,但依然在危险区域,这与H集团新的领导层上任后逐步去杠杆,出售部分全资子公司股权,出售与主业无关的相关资产,从而偿还到期的巨额债务有关。因此,Z值的先上升,再剧烈下降之后缓慢上升的变化与B租赁公司因跨国并购融资导致的财务状况、经营状况变化是一致的,二者具有很强的正相关性。

六、结论与展望

(一)我国企业海外并购融资当中, 融资方式单一、融资渠道窄。大部分依靠自有资金和银行借款完成并购融资,限制了其海外并购规模的扩大。同时,金融市场开放不够,并购融资相关金融工具限制较多,无法为跨国并购提供充足的支持。

(二)我国企业跨国并购融资时具有强烈的债务融资偏好。受融资工具约束,在我国企业的跨国并购融资活动中,融资结构中,除了小部分内源融资以外,外源融资基本上是以银行借款为主的债务融资,权益和其他风险证券只占了一个微不足道的比例。

(三)跨国并购融资风险巨大,融资方式具有不可持续性。融资风险与发展前景息息相关。贷款是进行杠杆并购的主要资金来源,必然会导致企业并购需要面临严峻的偿债风险,此时,企业的现金流和持续向好的经营就显得至关重要,但往往并购行為带来了企业流动性流动性风险、财务风险的加大,进而影响到经营。

(四)优化并购融资方式,从制度、金融机构、金融工具着手才能有效防范融资风险。放松对融资的行政管制、改善融资环境、拓宽融资渠道、创新金融工具,才能降低和化解目前跨国并购的融资风险。

参考文献:

[1]贾立.并购融资理论研究[D].四川大学博士论文,2006.

[2]刘慧.中国企业跨国并购的融资问题研究[D].暨南大学硕士学位论文,2007.

[3]常璟.我国企业并购融资方式发展与创新——基于“吉利并购”的分析[J].财会通讯,2011(6):8-9

[4]江乾坤.中国民营企业跨国并购融资创新与风险控制[M].经济科学出版社,2015.

[5]高明.跨国并购融资风险的防范策略[J].企业科技与发展,2007(13): 22.

[6]王小英.企业并购融资风险的分析及防范[J].资本市场. 2007(9): 85-87.

中国人民大学经济学院 李转

本文由: 品牌研究杂志社编辑部整理发布,如需转载,请注明来源。

2023/09/10