主管单位:山西省社会科学院

主办单位:山西社会科学报刊社

编辑出版:《品牌研究》杂志社

国际标准刊号:ISSN 2096-1847

国内统一刊号:CN 14-1384/F

期刊级别:省级刊物

周 期: 半月刊

出 版 地:山西省太原市

语 种: 中文

开 本: 大16开

邮发代号:22-571

投稿邮箱 :ppyjzzs@163.com

地址: 地址:山西省太原市迎泽区水西关街26号

投稿邮箱 : ppyjzzs@163.com

摘要:本文基于DCC-GARCH模型,选用2013年9月-2019年9月中国与“一带一路”沿线六国股指收益率数据,对中国与“一带一路”沿线国家股市联动性进行了实证分析。研究发现,中国股市和“一带一路”沿线国家股市之间存在联动性,但联动性水平普遍较低,在“一带一路”倡议全面建设开始后,中国股市在总体上对沿线典型国家股市的波动溢出效应有所增强。

关键词:“一带一路”;联动性;DCC-GARCH

一、引言

自 2013 年“一带一路”倡议提出至今,在国内外取得了令世界瞩目的成就。截至目前,“一带一路”倡议已得到 100多个国家和国际组织的积极支持和参与,我国与沿线国家共商、共建、共享的合作格局正在形成。“一带一路”政治的美好想象已逐步转化为现实。2015 年“一带一路”倡议上升为国家(地区)顶级战略规划,成為今后指导中国与世界经济发展的共赢之路。2017 年 5 月,在中国北京举办了“一带一路”国际合作高峰论坛,众多国家(地区)政要积极参与并签署了许多合作协议,进一步表明中国的“一带一路”倡议已经获得世界大多数国家(地区)的广泛认同和积极响应,具有显著的全球影响力。2019 年 1 月召开的关于上半年推进“一带一路”建设工作会议指出,推动共同建设“一带一路”向高质量发展转变。

从现有文献来看,大多数学者主要研究中国股市与欧、美、日等发达国家(地区)股市之间的联动性,这些文献随着研究对象和研究方法的不同,在研究结论上也存在一定的差异。在以“一带一路”沿线国家(地区)为研究对象时,大多数学者主要关注“一带一路”倡议对经济的影响,其研究视角大多基于中国与合作国家之间的贸易往来及投资,而较少研究中国与“一带一路”沿线国家资本市场之间的联动性及波动传导等。

二、模型与数据选择

(一)DCC-GARCH 模型

在对金融时间序列进行实证研究时,国内外学者们发现其经常存在序列自相关性,尤其是股票数据,在存在自相关性的同时常常还会表现出波动聚集效应。DCC-GARCH 模型能够从动态的角度来对多组时间序列间的相关性进行估计,并且具有参数估计量较少、能够进行明确的经济意义分析等优点,有较高的适用性。为了更好地刻画序列间的动态相关性特征,我们将会采用 DCC-GARCH 模型作为研究工具。

(二)数据来源和处理

本文选取中国上证综合指数、捷克布拉格综合指数、埃及CMA 指数、印度尼西亚雅加达综合指数、富时新加坡 STI 指数、俄罗斯股市指数以及泰国综合指数。为了表达及分析方便,本文采用国家英文简称来代表这 6 个股票市场,详见表 1。

本文研究数据为 2013 年 9 月至 2019 年 9 月的日指数收盘价,整个样本时间共六年,涵盖了 2015 年“一带一路”倡议全面建设开始的前两年和后四年。通过计算,得到收益率值,并且为了便于统一计算,采用对数收益率,并将收益率扩大100 倍。采用自然对数形式来计算股指的日收益率,其计算公式为:

Rt=100*1n(Pt/Pt-1)其中,为股市第 t 期的收益率, 为股市第 t 期的收盘价。

三、实证分析

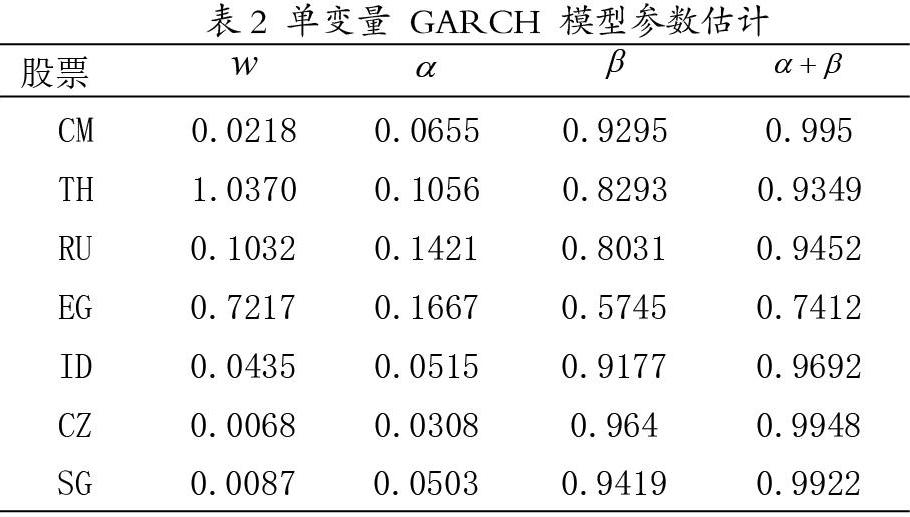

(一)单变量 GARCH 模型估计

本文对 6 个“一带一路”沿线国家使用 GARCH 模型来进行估计。

由表 2 可以发现,各国股指收益率的参数估计情况结果显著,均符合 。各国大体分布情况相近,都呈现了 项较小、 项较大的情况。总体来讲,“一带一路”倡议沿线各国股指收益率的当期波动情况对未来影响不大,而市场记忆性对市场波动的影响较大。

(二)DCC-GARCH 模型估计

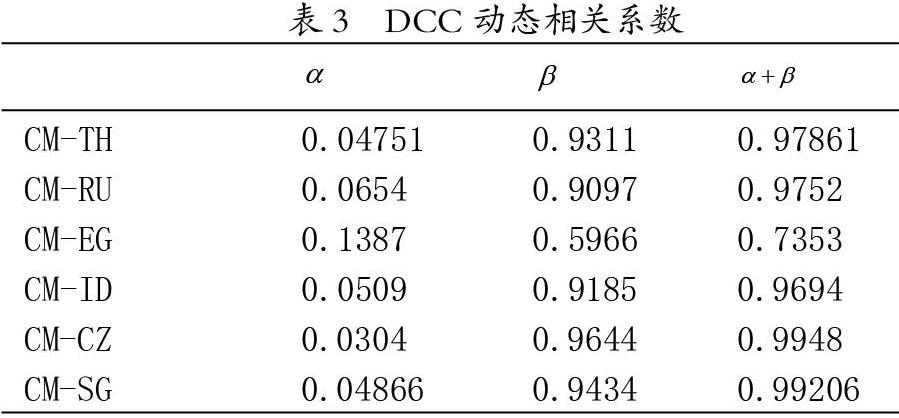

根据单变量 GARCH 模型估计的参数,采用极大似然法对中国和“一带一路”沿线国家股市之间的时变相关性进行DCC-GARCH 模型参数估计,结果如表 3 所示。

从表 3 中可知, 和 均显著大于 0,说明滞后 1 期的标准化残差乘积对动态相关系数影响显著为正,即两国间存在正向的动态联动关系。各指数的与 1 非常接近,数值较大,表明动态条件相关系数变化较大,说明各国间的联动效应具有非常强的持续性特征,动态相关性较强。对比发现,中国与新加坡股市间的动态相关性是最强的。为了更直观地反映各股票市由图 1 可知,自 2013 年至 2019 年,中国与捷克和新加坡股市动态相关性总体呈上升趋势,与泰国股市联动性呈下降趋势,与其余国家股市动态相关性比较平稳,总体波动幅度不大。

从最新的趋势看,中国与埃及、印度尼西亚、捷克、和新加坡股市间的联动上升趋势明显,与泰国股市联动性依旧呈下降趋势。特别地,在 2015 年,中国与泰国、埃及、印度尼西亚、捷克、和新加坡有次大幅度的上涨,其中与俄罗斯股市有三次较大的涨幅,在 2018 年,中国与泰国、印度尼西亚、捷克和新加坡有次大幅度的上涨。

总的来说,“一带一路”沿线各国间的联动效应具有非常强的持续性特征,动态相关性较强。中国与“一带一路”沿线部分国家股市的整体溢出效应较强,这与全球大范围金融危机、各国的政治问题和经济政策等分不开。2015 年中国股市和2018 年期间,波动溢出效应都大幅上涨。当危机发生后各国采取相应的措施使股票市场稳定,溢出指数会下降。2015 年“一带一路”政策的全面实施对溢出效应的增强具有促进作用,2019 年政策实施已六年,经济联系的加强使中国与沿线国家股市的波动溢出效应也得以增强。

结论:本文基于 DCC-GARCH 模型采用 2013 年 9 月至 2019年 9 月中国与“一带一路”沿线六国股指收益率数据,对中国与“一带一路”沿线主要国家股票市场一体化进程进行了实证研究,并结合重要经济事件对其时变特征进行了分析。研究发现:第一,中国与“一带一路”沿线主要国家股票市场动态相关系数在样本期显著增加,这意味着区域股票市场一体化水平有了较大提升。第二,中国股市和“一带一路”沿线国家股市之间时变联动性水平较低。其中,与新加坡股市联动性最高,与埃及股市联动性最低。第三,重大经济事件对中国与“一带一路”沿线主要国家股票市场的联动性产生了重要影响。

参考文献:

[1] Orlov, A. G. (2009). A cospectral analysis of exchangeratecomovements during Asian financial crisis.Journal of International Financial Markets,Institutions and Money,19(5), 742-758.

[2]Syriopoulos T, Makram B, Boubaker A. Stock market volatility spillovers and portfoli o hedging: BRICS and the financial crisis[J].International Review of Financial Analysis,2015,39: 7-18.

[3]Adrangi B,Chatrath A,Raffiee K.Volatility spillovers across major equity markets of Americas[J].International Journal of Business,2014,19(3):255.

[4]李敬,陈旎,万广华,陈澍.“一带一路”沿线国家货物贸易的竞争互补关系及动态变化——基于网络分析方法[J].管理世界.2017(04).

[5]郭文伟,王礼昱.“一带一路”沿线国家(地区)股市时变联动性及其相依结构演化研究[J].西安交通大学学报(社会科学版),2018,38(02):39-49.

[6]王皓.基于 DCC-GARCH 模型对日本股票市场与国际市场波动溢出效应分析[J].现代日本经济,2016(05):27-37.

北京工商大学 刘雪莲

本文由: 品牌研究杂志社编辑部整理发布,如需转载,请注明来源。

2022/12/09